10月20日-22日,2021金融街论坛年会在京举行。活动期间,中国社会科学院金融研究所与新华网联合发布了《数字经济时代下的数字消费信贷研究报告》(以下简称《报告》)。《报告》认为,在抗击疫情的特殊时期,“数字科技”和“消费信贷”的新型结合,在缓解居民消费的流动性约束、支持小微企业和个体工商户复工复产过程中发挥了积极和重要的作用,成为稳消费、稳信心和稳就业的重要支持力量。

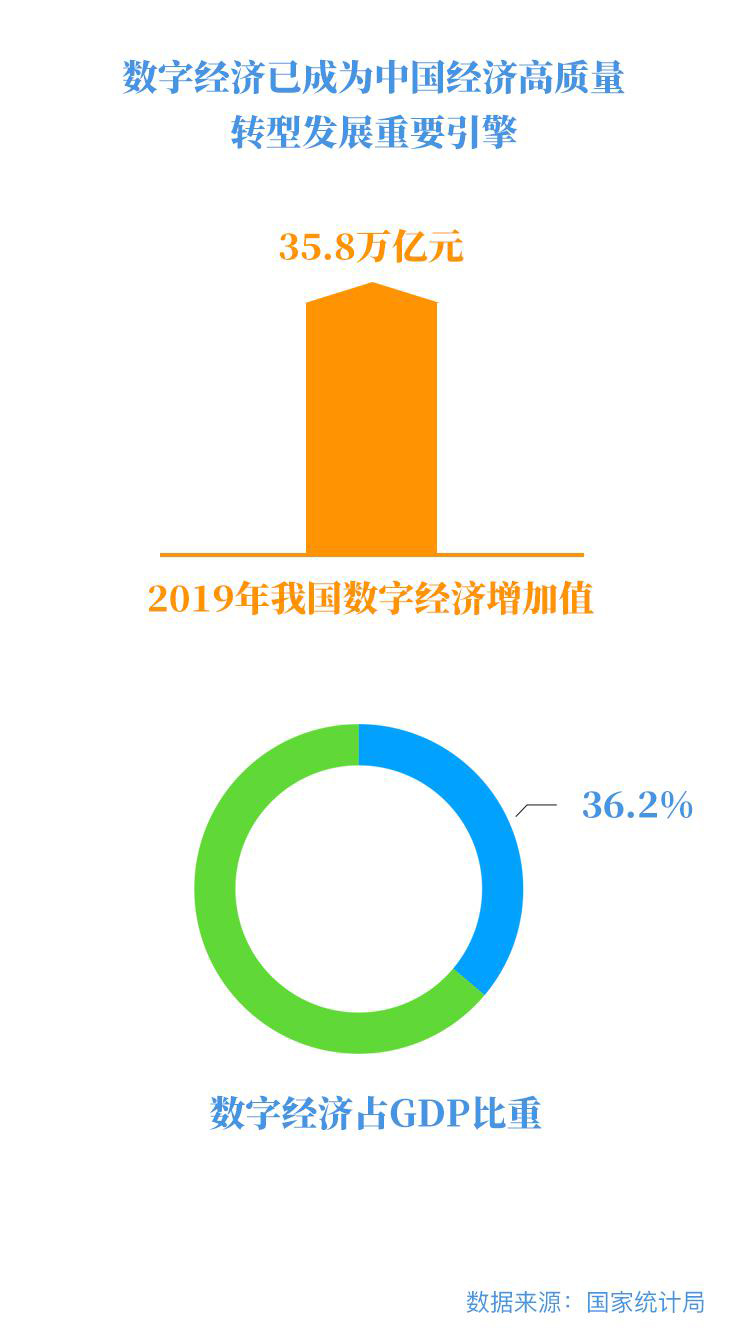

近几年来,伴随着我国居民收入增长、消费水平提升、第三方支付和互联网金融业态蓬勃发展,数字消费信贷在风险可控的情况下逐渐成为消费增长的“生力军”。《报告》认为,数字消费信贷具有普惠化、数据化、生态化三大特征,其主要优势体现在利用大数据、人工智能、区块链、云计算等数字科技方面,能够服务更多的“长尾客户”,降低信贷服务成本,提升信贷服务效率和客户体验感,同时依托技术和场景提供综合、便捷的金融服务。通过与生产、投资和贸易更有效率地联动,数字消费信贷也将有助于服务中国经济的高质量发展和转型升级。

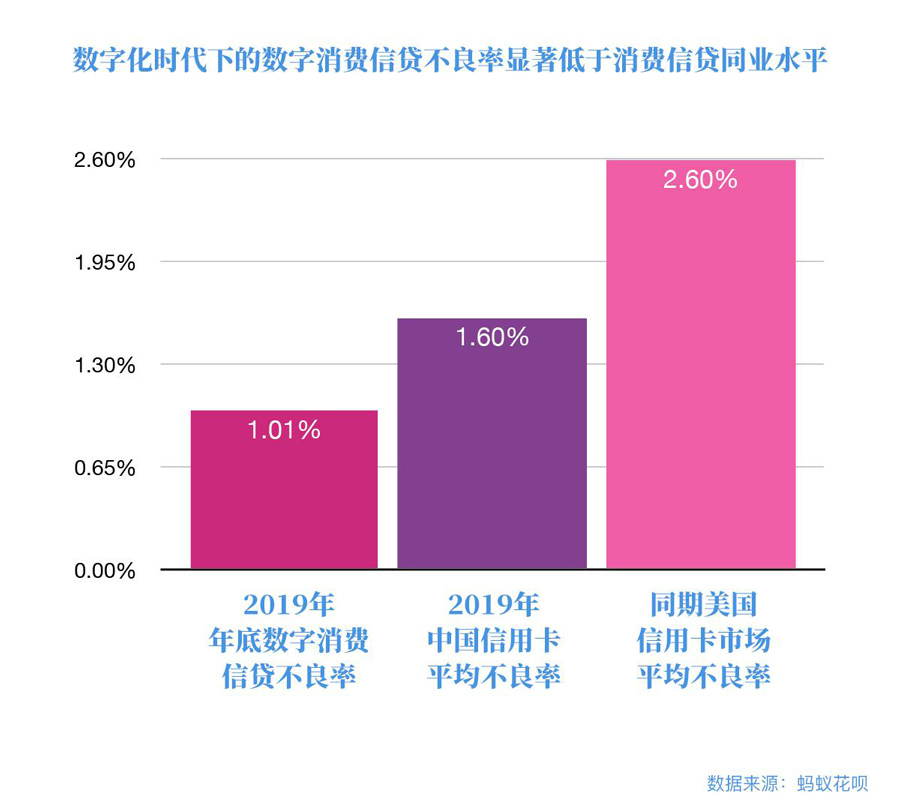

在风险防控方面,以大数据、人工智能等技术为依托的数字消费信贷也有着得天独厚的优势。相较于工业化时代下的传统消费信贷,数字消费信贷的不良率显著低于同业水平并安全可控,通过大数据与人工智能算法的风控模式更加有效,大数据模型可有效识别多头借贷并控制共债风险,基于真实消费场景可避免过度消费与资金空转等,总体而言数字消费信贷有效地控制了信贷风险。

此外,《报告》还认为,与传统消费信贷相比,数字消费信贷的外部性作用更加明显。首先,发挥鲶鱼效应,提升消费信贷市场的竞争水平。其次,数字消费信贷促进传统金融行业的数字化转型发展。另外,数字经济发展水平关系到我国金融市场发展能否在未来的国际资本市场竞争中具有优势。

《报告》进一步阐述了数字消费信贷的广泛应用,从根本上改变了支付、征信等金融基础设施的运营逻辑、程序、技术及制度基础。移动支付、大数据征信等金融科技成果的运用在一定程度上弥补了我国与发达经济体之间在上述金融领域的差距,增强了我国资本市场的国际竞争力。

当然当前阶段,数字消费信贷依然面临众多问题与挑战,对此《报告》建议需要从以下多维度破题,以期促进数字消费信贷的健康发展:充分发挥数字消费信贷对促进经济高质量发展的作用;加强金融科技的深化应用,促进数字消费信贷的科技发展;充分运用科学技术能力做好整体风险防控;鼓励传统消费信贷数字化转型,促进数字与传统消费信贷的合作;搭建适应数字化的监管新框架,完善法律规范等制度建设。