电网设备行业是一个专业性强、政策驱动明显的行业。面对它,很多投资者可能会因为缺少系统的观察体系,而在庞杂的信息中陷入迷茫。

今天我们就来一起系统梳理一下电网设备行业的观察视角,从“只听故事”,走向“读懂逻辑和趋势、理性研判”。

电网设备是一个需求驱动型行业

在《电网设备行业有哪些独特之处?》我们曾提到,电网设备公司主要根据下游客户(国家电网、南方电网、海外客户等)的招投标结果来确定生产,行业景气度高度取决于下游电网投资与用电需求。

因此,想要看懂这个行业,需要紧盯下游的需求。

本篇,我们先从国内需求开始讲起。

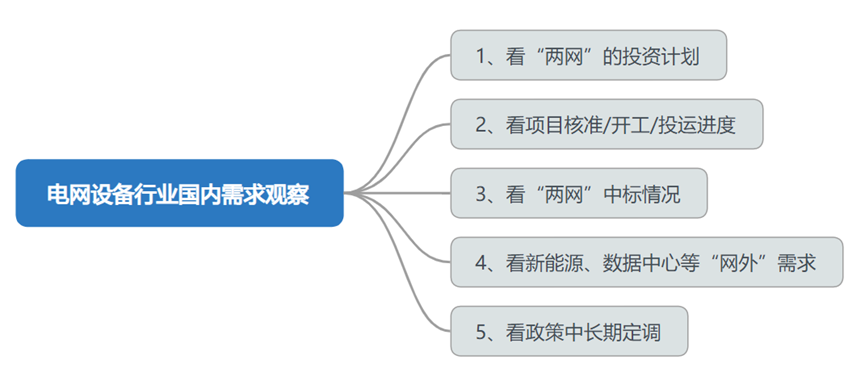

具体来看,电网设备的国内需求可以从以下5点着手观察:

看“两网”的投资计划

国家电网和南方电网(简称“两网”)是国内电网设备最主要的买家,他们的投资计划能一定程度上反映未来的整体需求。投资者可以重点关注以下的信息:

“两网”的年度工作会议(一般于每年年初召开):会议新闻中通常会公布上一年固定资产投资金额及结构、未来固定资产投资计划,以及重点投资方向。

“两网”的社会责任报告(一般于每年下半年公布):通常会披露上一年的固定资产投资完成额、各类经营数据、电网工程建设进度、构建新型电力系统情况等。

其中的计划投资金额大致反映了行业的总盘子大小,而计划投向结构往往决定哪几类细分设备受益更明显。

【实操观察】

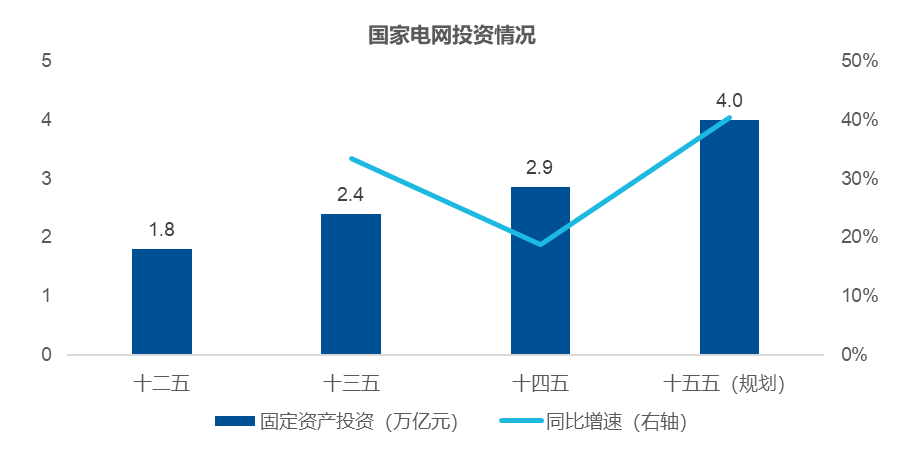

2026年1月15日,国家电网公布“十五五”固定资产投资计划约4万亿元,较“十四五”增长约40%,投资规模创历史新高。1月19日,南方电网公布2026年固定资产投资计划1800亿元,已连续五年增长,年均增速约9.5%。

数据来源:国家电网

投资结构方面,国家电网的规划中提出要加快特高压直流外送通道建设以及主配微协同的新型电网平台建设等,前者可能会带动变压器、换流阀等特高压相关设备的需求,而后者则主要会影响智能配网设备(智能开关、智能电表等)的需求。

看项目核准/开工/投运进度

电网工程(尤其是特高压、跨省主网架等)投资金额较大,一个项目的核准和落地可能会带动众多电网设备在未来数十个月的需求。

所以,投资者可以关注国家和地方发改委、能源局网站上对特高压、跨区输电等项目的核准和批复公告,以及行业新闻中披露的项目开工和投运情况:

核准:代表项目被正式允许建设。特高压、跨区工程等大项目的核准,是较早期的积极信号。

开工:资金开始实际投入,土建、部分电网设备开始陆续采购。

投运:靠近工程尾声,部分电网设备在此时收入确认。

注:不同项目从核准到开工的周期差异较大,需注意项目落地的滞后性。

【实操观察】

以2025年国内特高压建设为例,共核准2直(直流)3交(交流)、开工1直3交、投运4直,带动了配套的变压器、开关、线缆等订单的需求。

国家电网近期发布的《服务新能源高质量发展十项举措》中也提到,“十五五”期间,国家电网公司将加强各级电网建设,力争投产15项特高压直流工程,跨省区输电能力提升35%。

看“两网”中标情况:看谁在拿订单、拿了什么订单

国家电网和南方电网都会在各自的平台上定期披露各类电网设备的招标中标情况:

国家电网:国家电网电子商务平台(https://ecp.sgcc.com.cn/)

南方电网:南方电网供应链统一服务平台(https://www.bidding.csg.cn/)

投资者可以重点关注以下的信息:

看总规模:看整体或某类设备(如变压器、电缆、智能电表等)的集中采购金额是否比往年/历史批次有所增长。

看产品结构:观察各细分领域(如变压器、GIS、电能表)的中标份额的边际变化。

看企业份额:关注行业内几家龙头和重点公司的中标金额占比是提升还是下降。

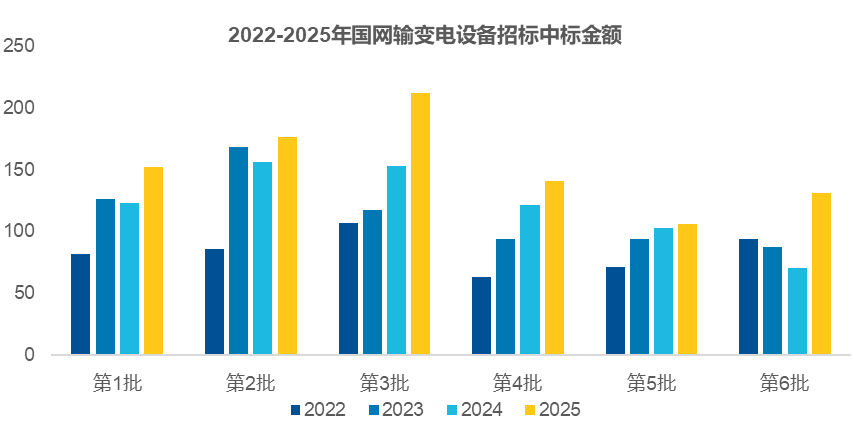

【实操观察】

以国网的输变电设备的整体招标金额为例,如下图所示,2025年国网输变电设备的每一批次招标金额均高于历史同期,反映出对输变电设备的需求增长。

数据来源:国家电网电子商务平台

结构上看,随着新型电力系统对高可靠性要求的提升,组合电器(GIS)和变压器在2025年国网输变电设备招标中占比较高,份额分别达27.2%和21.3%,且同比增速均在20%以上。

数据来源:国家电网电子商务平台,数据区间为2025年全年。

注:组合电器(GIS)全称为气体绝缘金属封闭开关设备,是指把断路器、隔离开关、接地开关、互感器、母线等多种高压开关和一次设备按功能高度集成在同一装置内的设备。

看新能源、数据中心等“网外”需求

除了传统的电网体系,近年来“网外”市场的需求也成为了不可忽视的一部分,主要包括:

新能源发电端:大规模风电、光伏项目的并网,刚性催生了对升压站、箱式变电站、并网开关等设备的需求。

数据中心等高用电密度行业:大型数据中心、算力中心等是典型的“耗电大户”,其对供电稳定性的严苛要求,催生了大量专用变电站、高可靠配电系统的采购需求。

因此,可以通过观察全国新能源装机规划、实际新能源并网节奏、算力基础设施规划、头部数据中心运营商资本开支规划等方式来观测网外的需求,并从微观层面上关注电网设备企业是否已进入这些领域的供应链。

【实操观察】

根据国家电网披露的数据,2025年全国可再生能源发电新增装机4.52亿千瓦,同比增长21%,占全国电力新增装机的83%,累计装机量同比增长24%。可再生能源的高景气也能够在一定程度上带动电网设备的需求扩容。

资料来源:国家发改委、国家能源局、国家数据局

盘点完以上5点内容,电网设备的国内需求脉络就基本清晰了。但了解国内需求,只是完成了认知拼图的一半。想要更全面地了解电网设备行业的增长逻辑,就不能忽视另一股强劲的拉动力——海外市场。