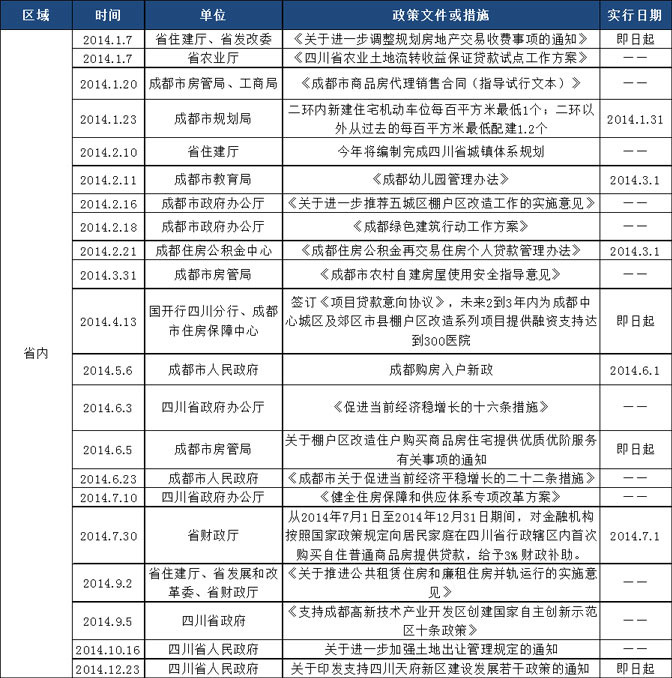

“问征夫以前路,恨晨光之熹微”是陶渊明《归去来兮辞》里面的一句诗,放在如今的成都楼市再贴切不过了。因为到底接下来的楼市会怎样走?政府、开发商和购房者没人能够说得清楚,大家都是摸着石头过河,一步一回首。

但是,通过对2014年成都楼市情况的整体分析,还是能够总结五大特点,为接下来的路指明方向。

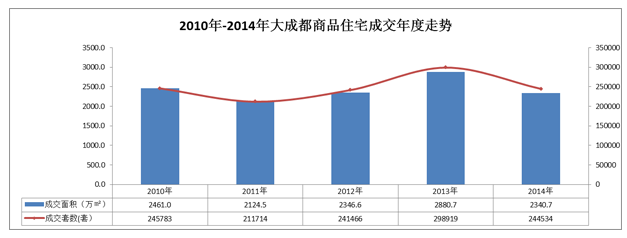

2014年成都楼市在万众瞩目中,以12月大成都商品住宅成交25792套“翘尾”收官。至此,2014年成都楼市终于在波动起伏中走出了一个“W”字形的行情。据中成房业数据统计,2014年大成都商品住宅累计成交面积为2340.7万平米,累计成交套数约为244534套。