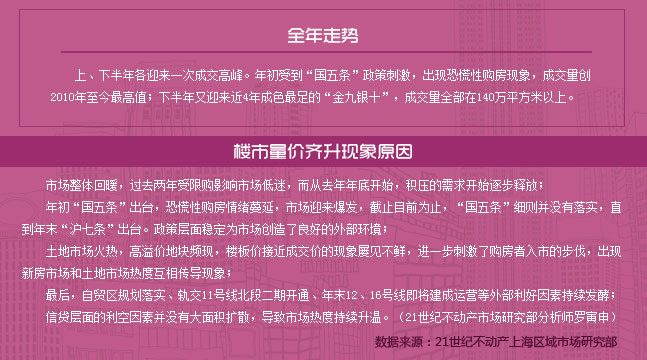

2013年,房地产市场大环境趋向缓和。

年初“国五条”全面遇冷同时,“末班车效应”促使需求集中释放,楼市成交量快速回升,3月上海楼市商品住宅成交量创下自2010年以来的月度最高纪录,之后虽然市场逐渐回归理性,成交量有所回落,但仍保持在历史高位。

时至年中,“促供应”、“市场化”逐渐成为楼市调控主基调,调控主体逐渐从中央转向地方,市场继续延续量价齐升态势,热点楼盘价格普涨。在全面向好的楼市表现支持下,开发商库存快速去化、资金充裕,房地产投资增速显著提升,表现为土地市场全面回暖,各类地王频出,推高楼市热度,强化未来房价持续上涨预期。

临近年底,迫于房价涨幅远超年初设定的控制目标的压力,楼市调控收紧,集中在提高限购条件,提高二套房首付比例,加大土地供应量等方面。同时,房地产调控长效机制又在酝酿之中,通过长效、可持续性、稳定有效的市场、经济手段使市场回归以自住需求为主,逐步让限购等行政化手段退出市场。

|

|

2014年会是三中全会有关楼市调控的细则全面展开和落地的关键一年,依照过往的传统,上海仍会是政策走在最前面、执行最到位的城市之一。过完春节开局后,酝酿波动的可能性会变大。

影响全局的主要变量:房地产税体系改革启动;建设用地市场统一化局部试点,市场的潜在供应会放大;市场问责体系调,市场会有更大的自由度;保障房供应会有更大的责任压力,保障制度将做出更多探索。

预计2014年上半年上海会出现一定的情绪震荡。在打击投资投机的主导思维下,以及市场对政策实效的观察确认,市场会出现一定的僵持,但随后卖方会加快出货速度,并在价格方面作出一定的配合。下半年市场局势进一步明朗后,以供应为主导的交易速度有望继续加快。但其间,地方政府会在政策初步显效基础上,对中央政策进行尝试反弹,会诱发阶段性僵持。

交易流量上,前宽后紧;交易价格上前高后低。

|