| |

| |

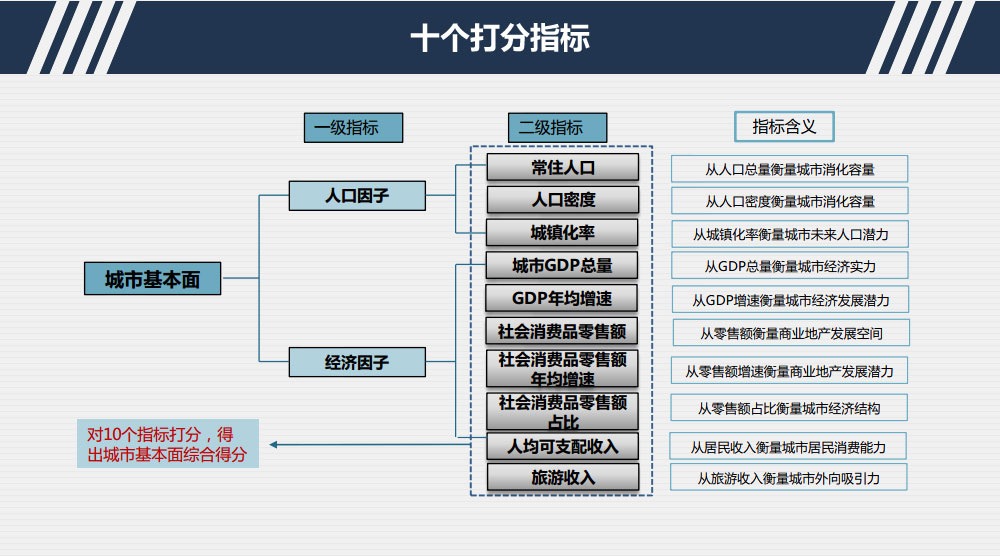

| 北京、上海等一线城市常住人口数量多,且人口吸引力大,对商业地产发展提供人口支撑;此外,天津、重庆、成都等重点城市,也具有较大人口优势。 |

| |

| |

| 深圳、上海、北京、厦门、广州、南京城镇化水平高,达到80%以上,发展潜力小,对商业地产发展构成负面影响,而中西部地区城市则有更大潜力。 |

| |

| |

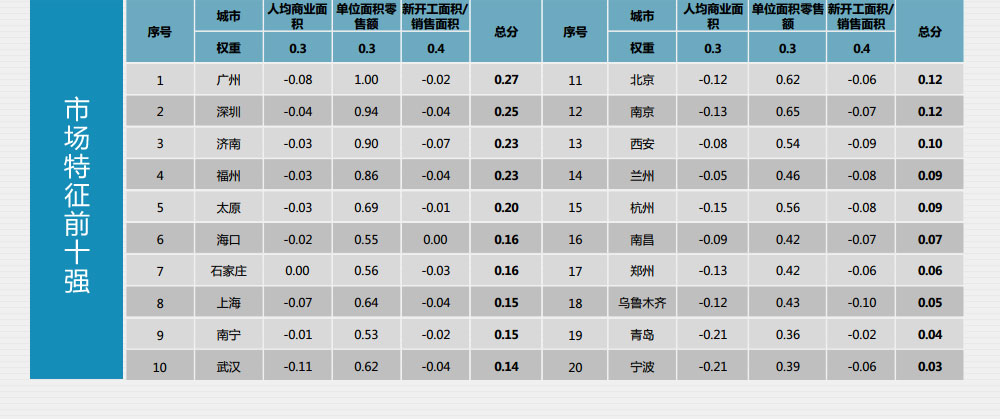

| 北京、上海、广州零售规模领先于其他城市,为商业地产带来直接的旺盛需求,深圳、天津、重庆、杭州、南京、武汉、成都等城市位于第二梯队,海口、西宁、银川则较弱。 |

| |

| |

| 人均可支配收入高,则居民消费能力强,推劢城市商业地产发展,一线城市和东部二线城市具有明显优势,在中西部城市中,呼和浩特和长沙表现较为突出。 |

| |

|

|

| |

| 深圳、上海、厦门人口密度高,有利于商业地产开发,此外,北京、广州、天津、郑州、南京、武汉、成都等城市也有较高的人口密度,其他西部城市则人口密度较低。 |

| |

|

| 四个一线城市上海、北京、深圳、广州GDP总量位居前列,但由于基数大,增速普遍偏小,经济活跃为商业地产提供经济支撑;中东部二线城市具有丌错的潜力,西部二线城市经济总量偏小。 |

|

| |

| 北京、上海、广州零售规模领先于其他城市,为商业地产带来直接的旺盛需求,深圳、天津、重庆、杭州、南京、武汉、成都等城市位于第二梯队,海口、西宁、银川则较弱。 |

| |

|

| 旅游收入反映了城市的外向吸引力,旅游收入高,能为城市带来外来的消费力,一线城市中北京、上海、广州较为突出,杭州、南京、武汉、重庆、成都旅游资源丰富,也带来了众多的旅游收入。 |

|

|

|