| |

|

|

| |

GDP的增长目标从年初的 7.5%“左右”更改为不会跌7.5%“下方”。中国政府推出更多经济刺激措施,并放宽货币供应之后,中国经济放缓趋势有所缓解。 6月30日, 中国政府调整了存贷比计算口径,以促进银行对外放贷。

盈石集团研究中心总经理、英国皇家特许测量学会(RICS)中国区发言人张平女士认为商业地产领域中有三个方面值得被关注: |

|

|

| |

|

|

| |

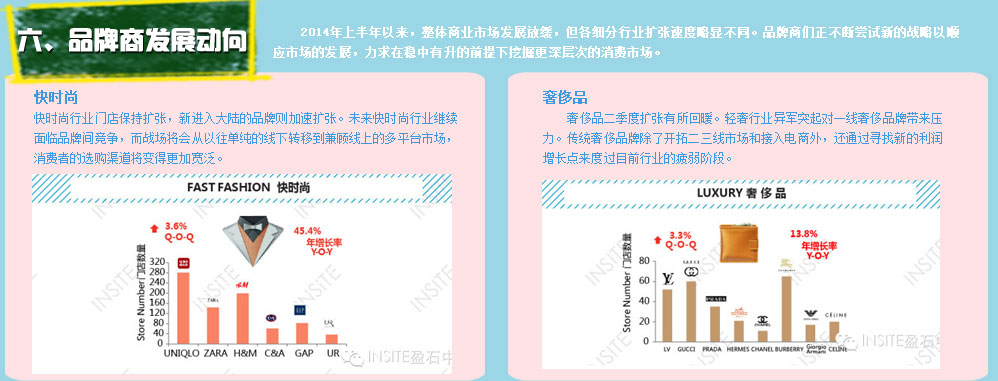

进入2014年中国奢侈品市场继续维持低迷,轻奢品牌成为新开或者品牌调整项目们争夺的宠儿。然而由于盈利能力下滑,这些品牌的股价在2014年大幅滑落,不免让人产生忧虑。 |

|

|

| |

|

|

| |

部分地方政府规划超前超量、依赖土地出售带动地方收入等一系列行为,导致三四线城市目前已累积了不少存量和可观的未来供应。三四线城市相对较小的市场容量将导致消化困难伴随同质化现象严重。 |

|

|

| |

|

|

| |

近期百度与万科的牵手使得商业地产的发展又萌生了更多想象空间。未来万科、万达等企业可以通过大数据应用找出顾客消费习惯及爱好,改善商户组合配比,通过推送引导等方式增强顾客粘性。进而指导现有物业的业态调整并且据此给未来物业的业态组合提供基于大数据建议的解决方案。而更深层次的合作则可以构建集合一个线上线下的数据化平台,在了解客户需求的同时拓展零售领域的末梢。 |

|

|

|