| REITs (Real Estate Investment Trusts,REITs) 即房地产投资信托基金。REITs起源于20世纪60年代的美国,近几年中国REITs的规模和数量快速增加。截至到2013年末,人民币房地产基金管理机构达到206家,发行437支房地产私募基金,管理的规模超过4000亿人民币。 目前,46%的房地产基金管理机构及48%的资金量投向了商业性质的城市综合体开发和商业地产领域。此外,有48%的房地产基金管理机构及43%的资金量投向了住宅地产。其余的部分主要关注工业地产、旅游地产、养老地产等新兴地产开发领域。 |

| REITs (Real Estate Investment Trusts,REITs) 即房地产投资信托基金, 是以发行收益凭证的方式汇集特定多数投资者的资金, 由专门投资机构进行房地产投资经营管理,并将投资收益按比例分配给投资者的一种产业投资基金。 [详细] |

| 根据组织形式,REITs 可分为公司型以及契约型两种。 | 根据投资形式的不同,REITs 通常可被分三类:权益型、抵押型与混合型。 | 根据运作方式的不同,有封闭与和开放型两种 REITs。 | 根据基金募集方式的不同,REITs又被分为公募与私募型。 |

| REITs(Real Estate Investment Trusts,房地产投资信托基金)是一种以发行收益凭证的方式汇集特定多数投资者的资金,由专门投资机构进行房地产投资经营管理,并将投资综合收益按比例分配给投资者的一种信托基金。REITs既可以封闭运行,也可以上市交易流通。房地产私募股权基金,一般由一个负无限责任的普通合伙人(基金管理公司)和一个或多个负有限责任的合伙人(基金投资者)组成,主要以私募的方式募集资金,并将所募集的资金用于房地产投资的私募股权基金。房地产私募股权基金,可以分为公司制房地产私募股权基金、有限合伙制房地产私募股权基金、信托契约制房地产私募股权基金。 |

|

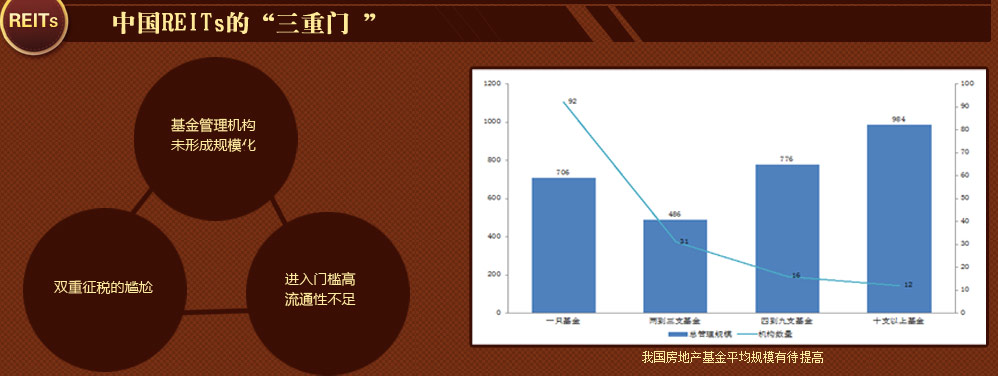

| 目前,国内开放商的融资渠道仍然十分单一,外部融资主要以银行为主。2014年H1,来自银行贷款的金额为11292亿元,同比增长了14%,占比为19%;约40%的资金需要开发商自筹,金额为23810亿元,同比上升了10%;剩余的40%则主要来自购房定金和按揭贷款,但是这部分资金来源随着今年楼市的下滑而减少,分别下跌了9%和4%。 | ||||

|

|

美国REITs代表:西蒙房地产集团(Simon Property Group,以下简称SPG)

西蒙房地产集团(Simon Property Group,以下简称SPG)是美国最大的商业地产运营商和北美最大的零售地产上市公司,标准普尔500指数成分股之一,拥有北美地区公开发售的最大的商业地产REIT。目前,公司市值约513亿美元,是美国市值最大的房地产开发商市值的近6倍。2013年其营业收入为52亿美元,净利润为13亿美元。[详细]

|

| 广阔的前景使得近几年中国REITs的规模和数量快速增加。从2008年开始人民币房地产基金较多出现。但是整体规模偏小,2010年以前,基金数量只有16支,募集规模在100亿左右。2010年以后,人民币房地产基金发展开始提速。2011年和2012年是发展最快的两年,基金数量分别增加了125支和129支。截至到2013年末,人民币房地产基金管理机构达到206家,发行437支房地产私募基金,管理的规模超过4000亿人民币。而根据美国REITs的市值占GDP的比重,未来中国REITs的市场容量大约为1-2万亿左右。[详细] |

| 国内首个REITs挂牌 5月21日,中信证券“中信启航专项资产管理计划”(以下简称“中信启航”)在深交所综合协议交易平台挂牌转让,“中信启航”是国内首个交易所场内房地产投资基金产品(REITS)。 中信启航产品采用结构性设计,针对不同风险偏好的投资人,将产品分为优先级和次级两类。优先级为低风险的投资人,500万元起购;针对中高风险偏好的投资者次级部分,3000万元起购。存续期内,投资收益先满足优先级投资人,后将剩余收益分配给次级投资人。优先级评级为AAA,预期收益率5.5%-7%,最终收益率由询价结果确定;次级预期收益率在12%-42%,次级无评级。产品总规模52.1亿元,优先级和次级按7∶3比例发行。 深交所表示,推出交易所场内REITs产品的意义在于,一是丰富证券市场投资品种。REITs的收益来源于成熟物业租金收入与物业资产增值,兼具固定收益产品与权益类产品的投资特性,为证券市场投资者提供了具有新型风险收益结构的投资品种。二是通过参与产品设计与运作管理,促进证券经营机构及相关中介机构提高自身核心竞争力,形成新的盈利模式。三是以稳定分红为基石、以租金预期为核心的定价机制有助于推动房地产理性价格的形成,成为收入物业定价的重要市场标杆,促使投资者关注房地产投资的租金回报。 |

|

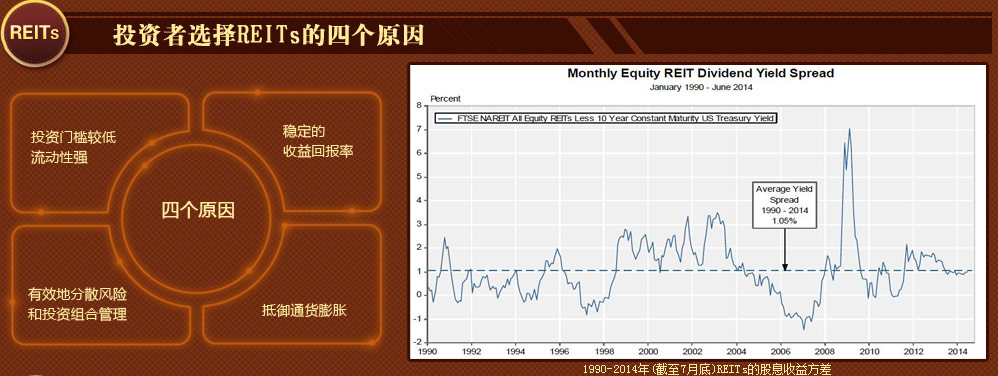

| 风险提示编辑上市交易的REITs会同时受不动产周期性波动和股市整体周期波动的影响,在不动产景气度较低或股市系统性风险较高的情况下,会影响基金的收益水平。此外,由于目前我国境内还没有公开上市的REITs产品,因此,不管是直接投资还是通过QDII基金间接投资REITs,投资者都可能面临其他境外投资的特定风险,主要包括汇兑风险、外汇管制风险、境外税法风险等。 REITs作为一种基金,具有风险分散化和管理专业化的优势。通过对不同地区和不同类型的房地产项目及业务的组合,REITs在保持一定收益水平的同时,有效降低投资风险。此外,REITs通常聘请房地产专业人士进行投资及经营管理,制定最佳策略,有效保障了基金的获益能力。 |

|

|

|

|

|