编者按:外部环境复杂严峻,金融体系安全稳健运行对我国稳定经济大盘、畅通经济循环至关重要。近日,42家A股上市银行2022年一季报悉数披露。新华网金融中心推出系列报道,期望从多个维度梳理数据,观察分析银行业如何坚持回归本源、全力为经济高质量发展发挥好“压舱石”作用,展望其2022年发展路径与趋势。

新华网北京5月13日电 翻阅A股上市银行今年一季度“成绩单”可以发现,各机构经营业绩普遍较为稳定,在更趋激烈的市场竞争中,发力推进零售战略,重构客户连接,加码财富管理,力争在转型大潮中抢占先机,跃升为领航者。

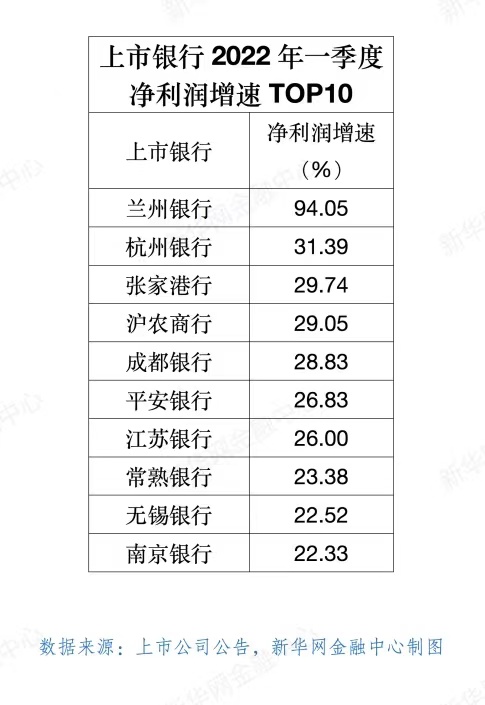

总体来看,银行业克服疫情影响,严防风险,稳健经营,为全年业绩增长实现了良好开局。42家A股上市银行中,有40家银行的归母净利润增速为正,26家实现两位数增长,其中16家的增速超过20%。

表现分化:“头雁”保持稳定 城商行加速追赶

据中信建投证券大金融研究组组长、银行业首席分析师马鲲鹏测算,一季度上市银行整体营收同比增长5.6%,其中,国有大行、股份制银行、城商行和农商行分别同比增长6.2%、3.6%、8.3%和4.6%。整体归母净利润同比增长8.6%,其中,国有大行、股份制银行、城商行和农商行分别同比增长7.3%、9.4%、15.0%和13.6%。

国有大行表现稳定,在营收与净利润的绝对总量上依然是“头雁”,各项增长指标差别不大。其中,“工、农、中、建、交”的归母净利润增速均为个位数;而邮储银行的表现相对更突出,其营收和归母净利润保持两位数增长,分别为10.1%、17.8%。

“我们以结构优化作为管理的出发点和落脚点,着力引导业务高质量发展。在收入结构上,全面贯彻减费让利要求的同时,以财富管理体系升级为主线,着力提升中间业务贡献。”邮储银行有关负责人表示。数据显示,2022年一季度,邮储银行中间业务收入占营业收入比率10.67%,同比提高2.25个百分点。

南京、宁波、成都等多家城商行的业绩亮眼,增长更快,营收增速在10%以上,净利润增速在20%以上。中金公司研究部银行业团队分析指出,较快的增速,既来自于江浙、成渝等区域经济良好的基础,也来自于其各有特色的经营能力。

而西安银行成为今年一季度为数不多归母净利润增速负增长的银行之一。该行一季报显示,主营收入同比下降18.52%;归母净利润同比下降14.17%。

转换引擎:传统业务面临考验 零售转型蓄势发力

拆分盈利驱动因素来看,规模增长与拨备计提,对利润增速的正向贡献最高,分别为8.2%、3.2%;其他非息、中间收入同样正向贡献利润增长,但较2021年有所下降,分别贡献1.4%和0.6%。

中间业务收入增速放缓,是上市银行面临的一大考验。据WIND数据统计,一季度有12家上市银行手续费及佣金净收入同比下降,降幅最大的达99.34%。

受此影响,部分上市银行的非息收入增速被拉低,有接近一半的银行非息收入增幅低于上年同期。

传统业务是银行的主要收入来源之一。而竞争加剧、利差缩窄等因素,让这条路看上去越走越窄。

新的增长路径在哪?

加速布局以“财富管理”为牵引的新零售转型,以金融资产的增加拉动客户、发展业务,成为很多机构定下的战略方向。财报中,各家银行对于财富管理业务的关注度较以往显著增强。

“Asset Under Management(简称AUM)”,也就是管理个人客户资产,与国内居民财富增长和财富管理服务需求共同上升,日渐被视为衡量银行业务增长潜力的重要指标。

以邮储银行为例,截至3月末,该行管理个人客户资产(AUM)突破13万亿元。邮储银行有关负责人表示,该行坚持为客户创造价值,强化客户经营服务能力,服务个人客户超6.4亿户,其中VIP客户规模近4500万户,财富客户规模388万户;公司客户规模突破120万户;同业生态圈客户达到1809家。

增长密码:不只停留在“在故宫门口卖水”

无独有偶。中信银行把发展零售业务作为今后一段时间的“第一战略”,新设财富管理部,引入专业人才。“我们确定目标,2-3年内要实现零售营收占比超50%。”中信银行行长方合英在不久前召开的业绩发布会这样表示。

在该行财富管理部总经理王洪栋看来,商业银行的财富管理,不是仅仅“在故宫门口卖水”,坐拥巨大流量,通过简单的卖金融产品实现流量变现,售完即走;而是应以经营深厚的客户关系为出发点,重估网点价值,运用数字化融合,全力聚焦成为客户的主账户。

对于零售客户数达1.76亿户、AUM突破万亿元的招商银行而言,大财富管理价值循环链,要通过大客群、大平台、大生态实现,通过业务融合打造条线、单元之间相互促进的“飞轮效应”。

平安证券研报分析称,招商银行今年一季度手续费及佣金净收入同比增长5.5%,增速出现下降。但据招商银行财报显示,相较而言,资产管理手续费及佣金收入高速上涨,同比增长47.55%。

浙商证券研报指出,一季度招行零售AUM仍同比增长18%,显示其财富管理能力尤其是客户经营能力的优势突出,体现在两点:一是客群结构,长尾客群增长较快,金葵花以下的AUM环比增长8%;二是产品结构,持续发力于低风险产品。

价值发现:加码私行业务 拥抱“大财富”良机

私人银行是商业银行经营零售业务的另一新引擎。

根据中国银行业协会的定义,私人银行业务是指银行为高净值客户提供专业化、个性化、综合化金融服务和全方位非金融服务的经营行为。除了满足客户的投资需求、资产配置、资产管理等基础需求外,不少银行都在搭建围绕客户背后企业及家族财富管理等方面提供服务的生态圈。

在A股上市银行已披露财报中,截至2021年底,至少有招商银行、工商银行、中国银行、建设银行、农业银行和平安银行等6家私人银行资产管理规模超过1万亿元。

波士顿咨询公司(BCG)董事总经理、全球资深合伙人、金融机构专项中国区负责人何大勇认为,银行业传统模式通过开网点、增设客户经理、拉存款、放贷款等方式扩张,而转型必然迈向“轻型银行、飞轮效应、非线性增长、深入融合”,依靠重塑私人银行等重点零售客户旅程,驱动前、中、后台一体化改造。

从财报数据看,南京银行零售业务2021年营业净收入的增幅超过30%,在全行营收占比达23%。该行以私人银行业务成立一级部门,强调科技赋能,以“T字形”设计推动改革,即在横向上,加强板块内和板块间的协同;在纵向上,推动零售条线队伍建设和能力提升。

业内人士普遍认为,一方面,在稳增长的政策指引下,上市银行积极作为,加大信贷投放力度,并积极在客群、渠道等领域推进财富业务,为后续发力做好铺垫,全年营业收入增速有望保持平稳,预计净息差环比平稳、同比降幅进一步收窄,非利息收入将有所提升;另一方面,上市银行经营继续呈现分化态势,深耕江浙、成渝等区域的优质银行更有可能保持营收、盈利的高增长态势。(记者 何凡)