摘 要:国有企业外派监事会制度,是实践中发展起来的中国特有的国有资产监督制度,对维护出资人权益起到了极其重要的监督作用。本文研究了国有企业外派监事会制度沿革;国有企业外派监事会制度在混合经济下面临的挑战;分析和总结了国有企业外派监事会制度的管理上存在的问题;提出了国有企业外派监事会制度完善建议。

关键词:国有资产监督 外派监事会 监督模式

我国从2000年开始实行的国有企业外派监事会制度,是在1998年国务院稽查特派员制度基础上发展而来的,依据是2000年国务院公布的《国有企业监事会暂行条例》,是具有中国特色的国有资产监督体制。国有企业普遍派驻了监事会,监事会成员是公务员,央企监事会主席由副部级领导担任,省管国有企业监事会主席由厅局级领导担任。监事会认真履行职责,突出监督重点,为维护出资人权益、防止国有资产流失,促进国企改革发展和实现国有资产保值增值做出了积极的贡献。但与此同时,国有企业内外部环境、出资人监管的目标等一系列方面发生了较为深刻的变化,国有企业外派监事会制度也出现了许多新的问题,本文从三个方面进行了研究。

一、国有企业外派监事会是中国特有国有资产监督管理制度

(一)国际上国资监管法人治理结构监事会设置情况

1、美国国有企业监管模式:不设监事会.

美国国有企业可以分为纯国有企业和官私合营企业两种,其中纯国有企业约占国有企业总数量的85%。美国政府对政府公司的监管,在公司机构设置上没有独立的监事会,决策机构与监督机构合二为一。股东大会推选董事会,董事会选聘经营者。有权直接派员进入企业的董事会或其他机构,监督企业执行政府的合同和企业的重要经营活动;直接任免政府公司的领导人;确定企业投资的规模和方向。

2、 法国国有企业监管模式:不设监事会、设置稽察特派员

法国国有企业在国民经济中所占的比重较大,凡是国家持有30%以上资本的企业都被视为国有企业。有代表性的国有企业有,雷诺汽车公司、法国电讯公司、法国航空公司、法国电力公司、铁路公司等。在国家控股90%以上的企业里,董事长、总经理由主管部长提名,经内阁会议讨论通过,以法令形式予以任命。

与我国国有企业监督重点的比较,法国国有企业的监督与我国国有企业的监督形式、重点,有相似之处。法国的稽查特派员制度,其法律形式与我国监事会前身国务院稽察特派员制度十分相似;从职能、工作方式上看,更类似于现行的国有企业监事会制度,包括参加企业董事会会议、对企业经营进行调查、查阅企业经营、会计资料等,监督重点是企业的投资状况、财务状况、绩效评价和风险分析等。

3、 新加坡国有企业监管模式:不设监事会

新加坡在公司治理中不设监事会,而我国《公司法》规定监事会是最高监督机构,监督董事、高管人员。新加坡是政府主导型国家经济。新加坡最大的四大控股公司:淡马锡控股公司(Temasek Holdings)、新加坡科技有限公司、国家发展部控股有限公司、新加坡保健有限公司。控股公司本身并不从事工商活动,但其属下又控制着其他混合控股公司和行业控股公司,形成一个强大的树型集团公司结构。纯粹控股公司对下属企业的管理,是通过作为股票持有人而行使权限,实行间接管理,而混合控股公司则通过非法人的经营单位——事业部,对下属企业实行参与管理。

新加坡对国有企业的监管与我国有很大区别。新加坡的法定机构、政府控股公司是政企不分的,而我国国有企业改革的方向是政企分开,企业成为市场竞争的主体;

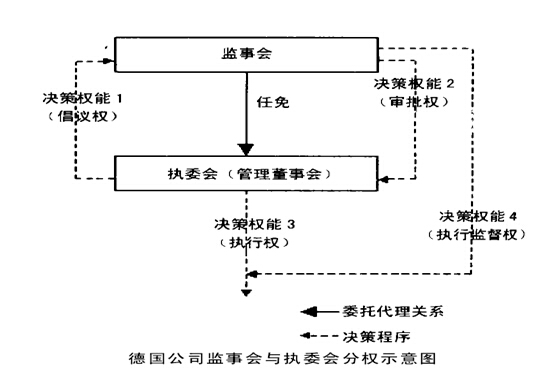

4、德国国有企业监管模式:董事会、监事会、股东会。德国民法规定(股份公司法和有限责任公司法),国有公司必须设立治理结构,包括董事会、监事会、股东大会。董事会成员由监事会任命或罢免。董事与公司关系为雇佣关系。董事会定期向监事会汇报战略发展、产品开发、经营方略等情况。监事会成员由股东大会选举产生,任期一般三年。监事会的组成除了股东代表以外,其他“利益相关者”(主要是职工、也包括债权人如银行)的地位也相当地突出。职工参与公司治理是德国公司治理结构的突出特点,参与方式是职工进入监事会。由于监事会握有决策审批权和决策执行的监督权这两项重要权力,从而保证在公司内部形成监事会和董事会两个高层组织的分立和制衡的格局。为了保证这种制衡关系,德国的法律禁止监事会与执委会成员相互兼职。

5、日本的国有企业监管模式与德国相似,公司既有董事会又有监事会,与德国不同的是,日本的董事会成员不是由监事会决定,董事会与监事会都是由股东大会选举产生,两者是平行的。董事会行使决策职能,监事会行使监督职能,决策职能与监督职能相分离。

课题组还研究了金砖四国等国家的监事会设置情况,发现国际上国有企业除法国有稽察特派员外,如果设置监事会,一般是选举产生 ,基本上没有政府外派 。