近日,金融专业人士朱云来在第三届外滩金融峰会上发表演讲,从长期角度对宏观经济进行了基本的投入产出分析。朱云来强调,在分析疫情对社会经济造成的影响时,要注意借助多类数据。对于碳中和问题,要就其对经济和金融系统的影响进行系统估算和科学论证。全球各国要开展系统性合作,实现碳中和转型的平稳过渡。

以下为朱云来演讲摘编:

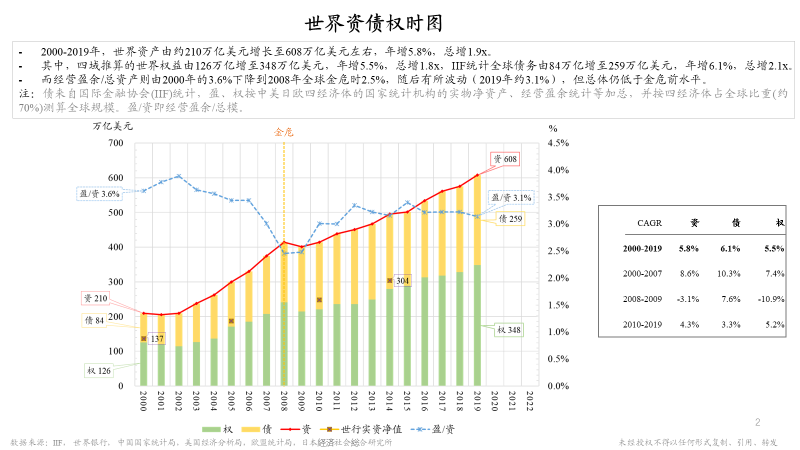

图1是估算的全球资产、债务和权益总量变化时图(在这里资产、负债和权益都是存量概念)。其中柱状图中绿色的部分代表世界权益,即经济学意义上的累计投资,它是通过中国、美国、欧盟和日本这四大经济体的数据估算出来的,这四大经济体都有SNA体系,且占据了世界经济70%的比重,因此可以用这些经济体的数据反推出全世界的总权益。柱状图中的黄色部分表示的是依据国际金融协会数据得出的世界债务总额,相对实际值可能会偏少。此外,柱形内部的四个点代表了世界银行给出的关于实际资产净值的数据,这一数据在概念上最接近于权益,可以用来参照比对。

图1

估算的权益总额和债务总额相加,就可以得出世界总资产规模,这一规模在如今约为600万亿美元。作为经济核算指标中衡量公司经营状况的一个基本参数,世界总盈利占世界总资产的比重是经济活动效率的重要衡量指标。相比于极高的资产规模,盈利所占比重最高时仅为4%,如今约为3.1%,虽然相比于全球金融危机时期有所恢复,但总体仍然偏低。

与世界总资产的庞大规模相对应的,是其与GDP增长水平不相称的资产增长率。2000年以来,资产的年均增长率约为5.8%,高于全球平均GDP增长率。在大多数金融相关问题的讨论中,大家通常聚焦于产值的增加,而往往忽略了资产的增加,这是很令人担忧的。

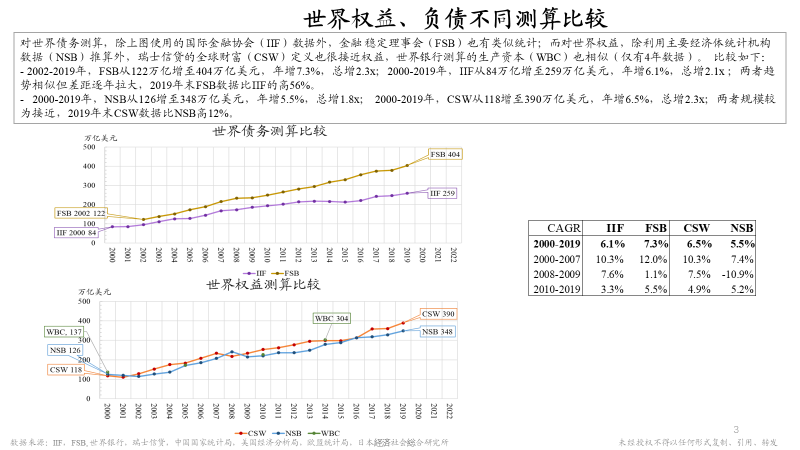

如图2,为了与国际金融协会的数据相互印证,我们还利用金融稳定理事会(简称FSB)的债务数据进行了一次估算。FSB是2008年之后世界各国政府之间建立的组织,它从风险防范的角度尽最大可能来统计各国债务,因此它的数据更加全面,囊括了几乎所有可以统计到的债务。事实证明,FSB的数据虽然数值更大,但它与国际金融协会的数据在趋势上是相吻合的。同样,为了核对权益数据,我们还另外使用各国国家统计局(NSB)的数据、瑞士信贷的全球财富(CSW)数据以及世界银行的生产资本(WBC)数据进行比较,得出的结果较为一致。因此,综合来看,前文中关于权益和债务水平的测算是具有可靠性的。

图2

而下面图3中的这些数据反映了一个值得关注的现象:从2000年至今,回报率(盈利/资产)呈现系统性下降的趋势。这也是为投资活动定了一个基调,即无论投资哪一个领域,其回报率都不会脱离全球平均回报率的变化趋势。至于这种趋势今后是否会发生改变,仍然是值得怀疑的。以曾经的互联网以及如今的AI为例,尽管相关领域的新型投资、新发明以及与之相应的新需求确实为社会带来了较大的冲击,并对社会发展起到了较大的推动作用,但它们的实际价值相对于几百万亿美元的总资产规模而言,可能并没有想象中的那么大。

图3

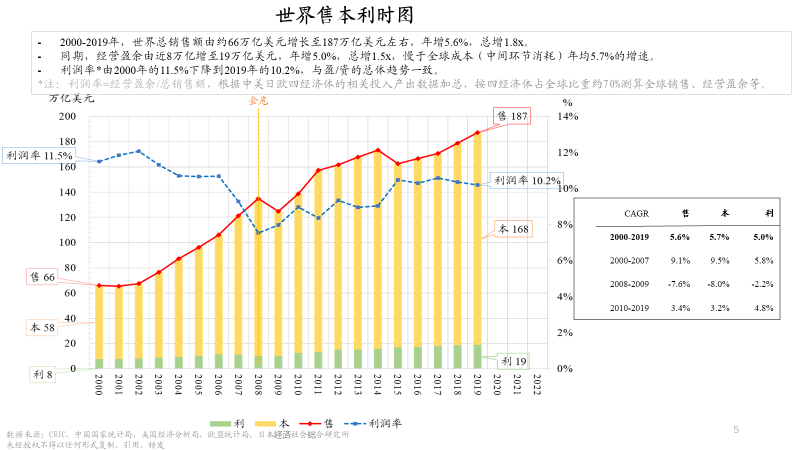

那么我们再通过图4来看看经济实体的盈利状况。经济活动的计量很重要,有流量和存量两个维度概念,在这里是流量。实体经济领域的计量指标包括销售额、成本、利润率和薪酬等。从企业的角度看,全球平均利润率存在一定的下降,虽然波动明显,但尤其是近年来还是呈逐渐下降趋势。

图4

居民与企业差距渐大,投资回报结构值得关注

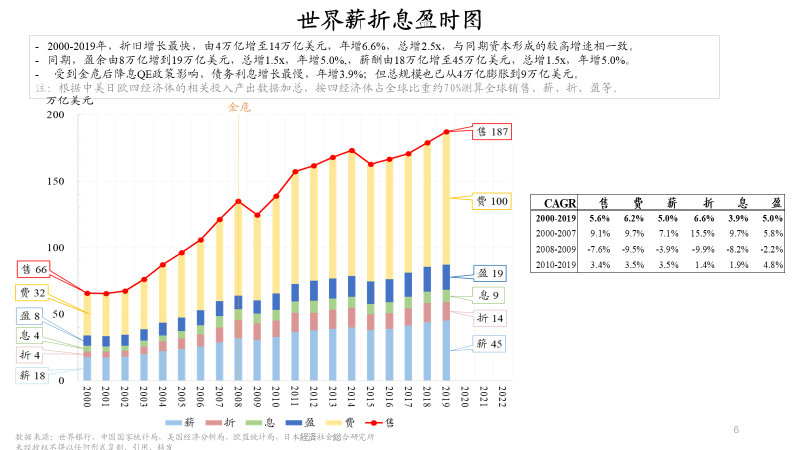

我们来通过图5看看世界的薪酬、折旧、利息和盈利几个经济分配项目的规模变化。2000年至2019年间,世界固定资产的折旧规模增长了10万亿美元(折和年均增速6.6%),增速比图中其它几项更快,与同期世界资本形成的较高增速相一致。

图5

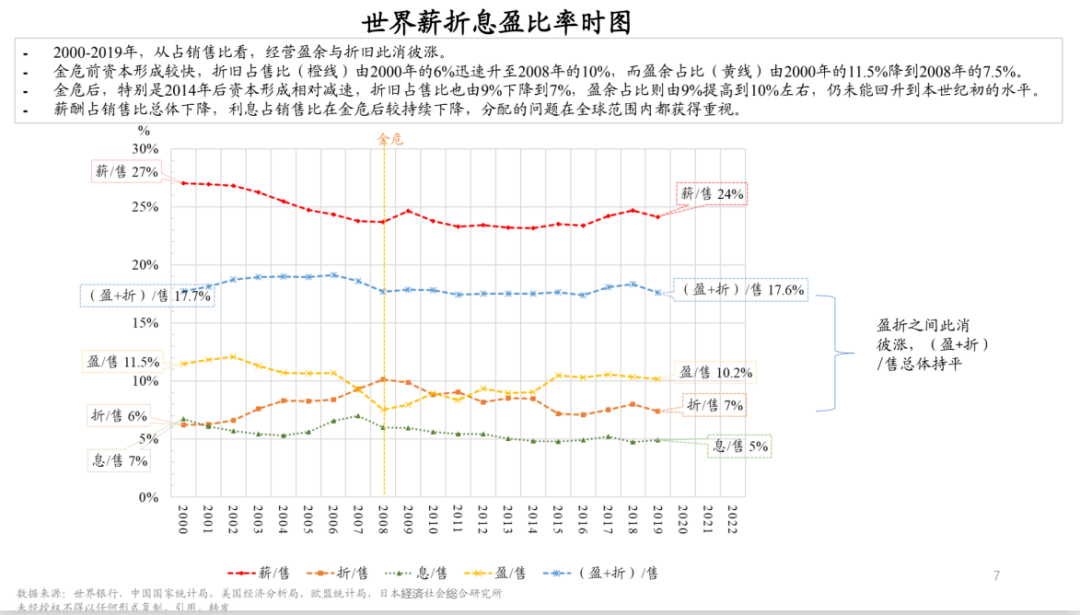

我们再来看看下图(图6)中企业及企业所有者分配的份额(蓝线),即盈利与折旧之和占销售总额的比例,也基本保持不变。企业受到2008年金融危机等影响相对略小。而从居民的角度看,一方面,薪酬占销售总额的比重(红线)从危机前的27%下降至如今的24%;另一方面利息在逐渐下降。也就是说,与居民部门的利益密切相关的薪酬和利息都在逐步下降。因此,在经历一场危机之后,企业部门的分配可能并没有变得更差,而居民部门有所下降。企业部门和居民部门这两种不同的发展态势也能够在一定程度上解释美国等20年以来的一些社会分歧现象。

图6

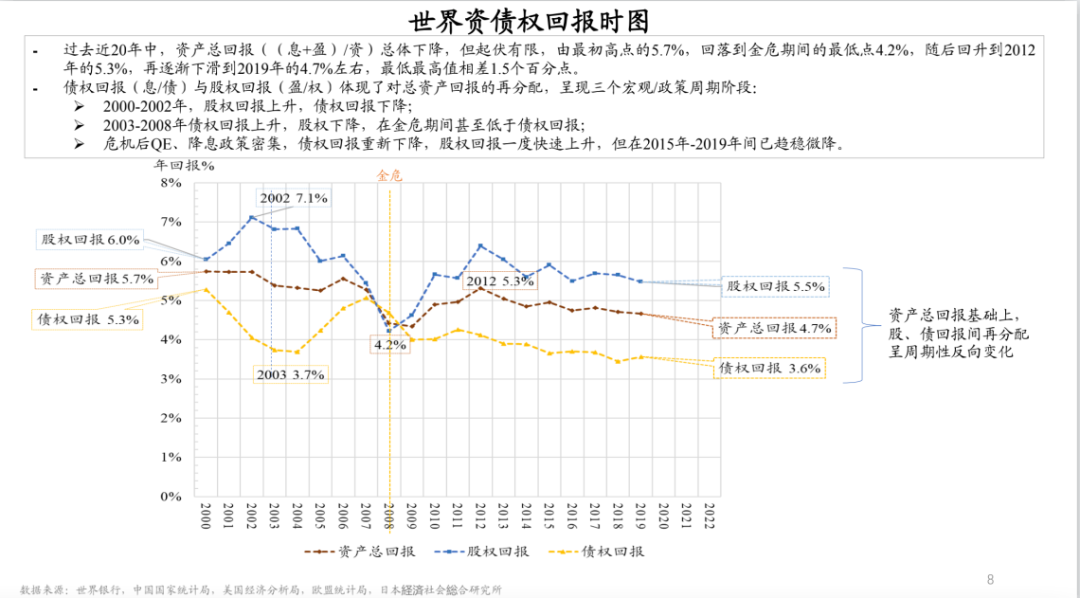

最后,从投资回报率的角度来看(图7),初步测算全球股权回报率为5.5%,债权回报率为3.6%。从趋势上来看,总体上在下降。从结构上来看,股权回报率仅比债权回报率多出不到2%,总体来说水平偏低。从投资策略和长期资产配置的角度来看,因为股权投资相比于债权投资需要承担更大的风险,所以二者投资回报率上的差别相对风险比例而言,或许并不合理。

图7

把握疫情变化规律,探寻疫情对经济的影响

当今世界面临两大基本问题,一是新冠肺炎疫情,二是低碳转型。我就此分享一下自己的看法。

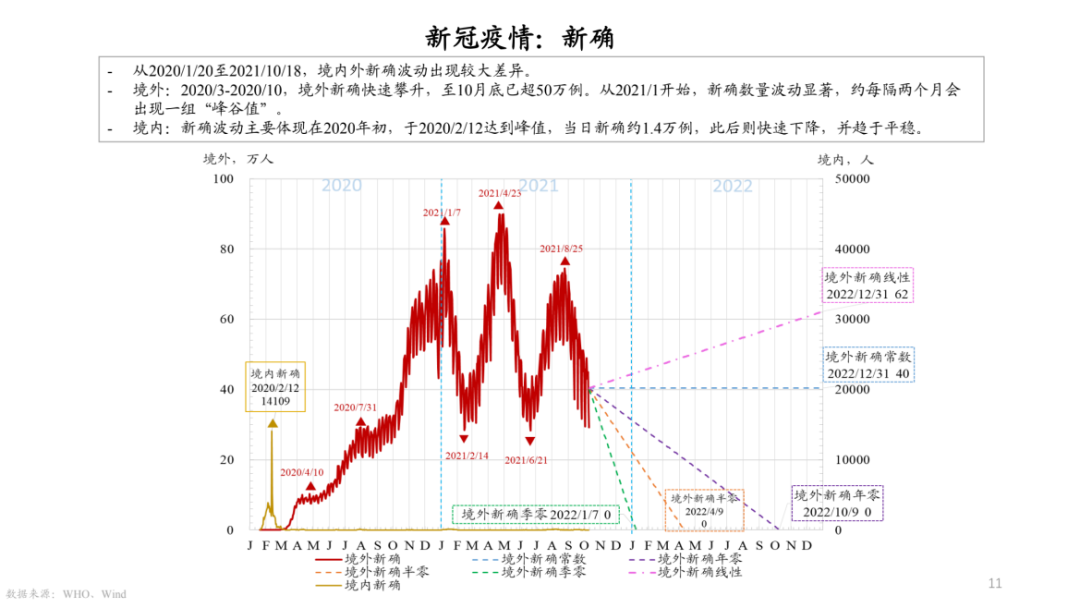

首先是疫情。如图8,境外新增确诊病例在2021年初迅速增长至80万人的水平,此后基本在此基础上下波动。根据2020年的经验,病毒在冬季可能会扩散得更快,但从全球的确诊数据来看,不同季节似乎并不存在显著差别,不过这也可能是因为南北两个半球的季节相反,使得新增确诊病例在时间维度上趋于平衡。

图8

如果疫情仍然保持当前趋势发展下去,那么将来每日新增确诊病例的增长将符合最上方粉色虚线的预测。而如果一年之后归零,或者半年之后归零,抑或是一个季度之后归零,则各有与之相对应的模拟曲线。

随着疫情的时间变长,疫情相关的各类统计数据也渐趋于稳定。不过,要理解疫情对社会的影响程度究竟有多大,我们还需要借助其他数据。此外,我们还需要区分疫情的变化中,哪些是因为疫苗的作用,哪些是传统的流行病隔离方法的作用,以及哪些是因为治疗技术的改进。

总之,疫情与生活和经济息息相关,我们还可以尝试对疫情的影响范围和世界经济体系中的人口活动范围等进行一定的对比,进而探索疫情之中的经济如何破局。

全球通力合作,助力碳中和平稳过渡

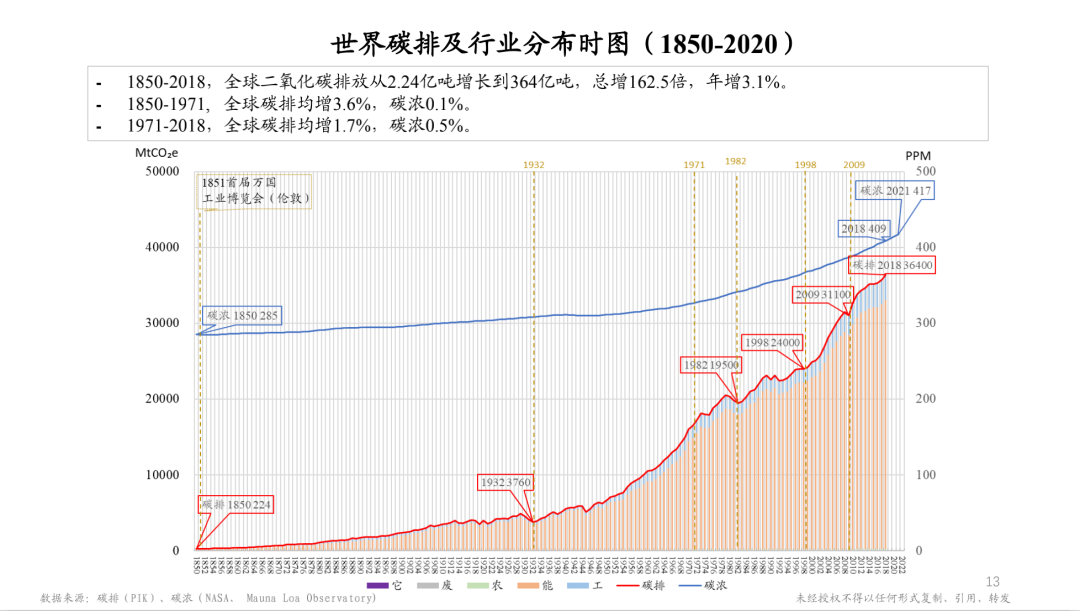

碳排放问题同样比较重要。图10中蓝色的曲线指的是自1850年开始观测以来的空气中二氧化碳浓度,红色的曲线指的是1850年以来的碳排放量,这是关于碳排放问题的两个最重要的观测数据。

图10

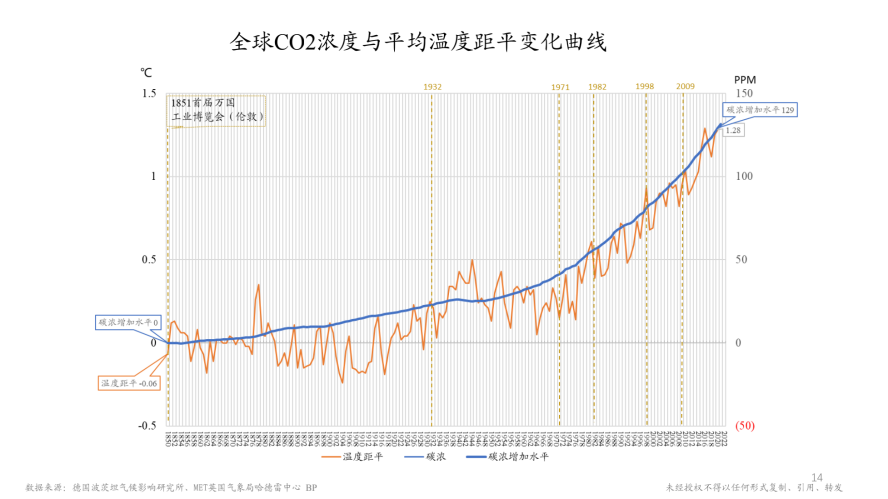

如图11,1851年,第一届世博会在伦敦举办,工业化尚处于早期。直至今日,工业化持续推进,碳排放量持续增长,二氧化碳浓度也在持续增加,与之相应地,世界平均气温也在不断上升。2021年诺贝尔物理学奖得主真锅淑郎在模型预测中指出,全球二氧化碳的含量每翻一倍,全球均温会上涨3摄氏度。如今全球二氧化碳浓度增加了45%,气温也增加了3摄氏度的45%,即1.34摄氏度左右。

图11

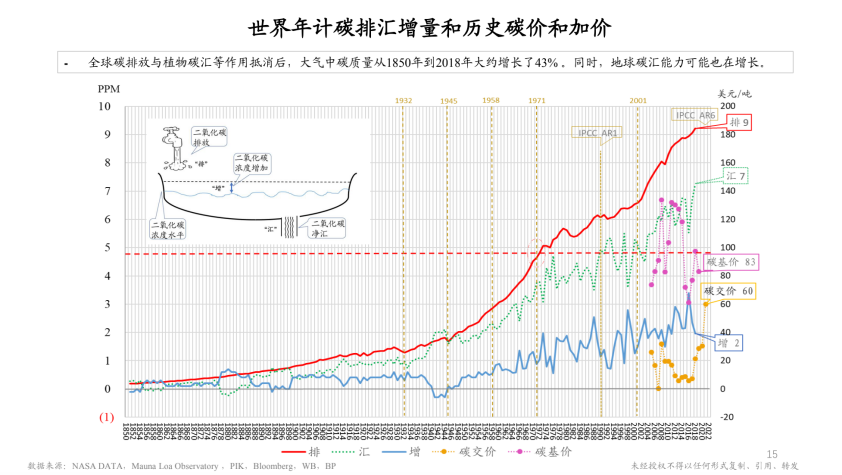

我们可以通过一个简单的类比来理解碳中和的概念(图12中的左上方小图)。碳排放就像是水龙头往水池里放水的过程,而这个水池有一个出水口,那么假设每年排放量为9ppm,而碳浓度增加了3ppm,那么就有6ppm的碳从“出水口”溜走了。这也就意味着,假设我们将碳排放量从9ppm降至6ppm,那么水池里的水可能就不会再增加,即碳浓度也不会增长,碳中和的目标就实现了。不过,这意味着现在全球的碳排放要削减30%。

图12

碳中和不只是一个环境问题,更是一个经济问题。要实现碳中和,就要逐步淘汰燃煤发电机组并用光伏等清洁发电机组来进行替代,但这个替代过程涉及到资产处置的问题。一方面是沉没资产,即原有的燃煤资产如何处理的问题,这些资产对应的贷款等金融资产也有压力;另一方面是建立新资产,即新能源电站如何投资兴建的问题。如果这一过渡能够平稳完成,那么我们就能够实现碳中和乃至彻底脱碳的目标。不过,因为当前的电力资产、燃煤资产以及冶金、建筑材料和石油化工等重要制造业都是极为耗能的产业,这些在今后是选择仍然耗费煤油气还是消耗可清洁生产的电力,这也是值得考虑的问题。另外,用于发电的可再生能源是否足够,都是需要进行系统性地估算的,亦需要各方有关专家的参与、合作与更为系统科学地论证。

总之,碳中和转型对金融系统影响巨大,要实现平稳的过渡,需要各国政府系统性地开展合作。